El análisis de riesgo juega un rol fundamental, especialmente en el mundo financiero, porque es un recurso que ayuda a determinar las potenciales amenazas que se pueden producir dentro de una operación.

Durante mi labor en Becual (una crowdfunding chilena) me tocaba evaluar las necesidades de financiamiento de las Pymes pero al mismo tiempo, buscar a inversionistas que les facilitaran el dinero a dichas iniciativas y que a su vez, depositaran su confianza en mí como ejecutivo. Todo ello en tiempo récord, porque el dinero se necesitaba como se dice coloquialmente: «para ayer».

En ese sentido, es necesario evaluar por qué hay actores de la industria que aún creen que realizar un análisis de riesgo al cliente y entregar un exhaustivo informe al financista, es la clave del éxito.

Vale acotar que esa es una estrategia poco rentable porque en primer lugar, se debe lograr un equilibrio entre la asertividad y la velocidad cuando se gestiona un financiamiento. Además de esto, es necesario que los factoring entiendan realmente qué variables tienen un papel de riesgo dentro de este tipo de operación financiera.

¿Por qué hacer análisis de riesgo como una Fintech?

De acuerdo a lo anterior, es importante añadir que Fapro, es una SaaS en la que hemos consolidado el know how de la industria, es decir, trabajamos en la optimización y automatización de procesos financieros, procesos fundamentales para todo factoring que desee operar como una Fintech.

En nuestro caso, hemos logrado que en menos de 15 minutos se puedan responder interrogantes que otros actores financieros demoran horas en resolver, o que inclusive, ni siquiera son capaces de responder.

Por lo tanto, en Fapro, al momento de analizar los datos, nos dedicamos a perfilar el comportamiento del cliente y el de sus deudores, en búsqueda de situaciones anormales, contraproducentes o riesgosas que puedan afectar a su organización.

Riesgo operacional ¿Financiar o no financiar?

En la industria financiera existen diferentes productos que se ajustan a las necesidades de cada solicitud. Si bien todas comparten el riesgo operacional de que la empresa deudora no pague, bien sea porque “quiebra” o “no quiere”, cada producto considera distintas variables para cuantificar el riesgo y traducirlo a una tasa.

En particular, el factoring no “teme” que el solicitante quiebre ya que quien paga es el deudor de la factura. Pero dada la dificultad de conseguir información acerca del deudor, el factoring debe tomar en cuenta otro tipo de antecedente.

El mismo debe orientarse, más bien, a la relación que tiene el cliente con éste, prediciendo así la autenticidad de la relación detrás de la operación y la confianza que genera el cliente, para entregar el servicio o producto que hay detrás del documento. El riesgo simplemente radicará en que el deudor no pague.

¿Cuál es la manera de evaluar riesgos?

Es bien sabido que los factoring se enfrentan a una dificultad que está relacionada a la obtención de información financiera fiable y que a su vez, le permita operar de manera óptima.

Existen numerosas soluciones tecnológicas en el mercado, pero la oferta de Fapro se distingue porque su plataforma se centra en los siguientes beneficios:

Cruce de compras y ventas

Mostramos si la empresa tiene relaciones de compras y ventas con su deudor, esto es muy poco común ya que en general uno le compra o le vende a otra empresa. Esto es lo que conocemos como la famosa “Bicicleta”.

Deudas con la tesorería

Desglosamos las obligaciones contraídas con la tesorería porque la factura podría ser embargada si la empresa presenta deudas morosas.

Histórico de compras y ventas

Nunca está de más mirar la progresión de resultados mensuales, en especial porque lo mostramos con el desglose de clientes y deudor (nuestros clientes le llaman “el vaciado de IVA con esteroides”) logrando mostrar la recurrencia entre ambas partes.

Notas de crédito recibidas y facturas rechazadas

Con esto se puede saber la probabilidad de que la factura que están factorizando sea anulada en el futuro y así disminuir el riesgo operacional.

Nivel de actividad en factoring

Es muy extraño que una empresa factorice con muchos factoring diferentes, porque por lo general las empresas establecen una relación de largo plazo con pocas entidades de este tipo.

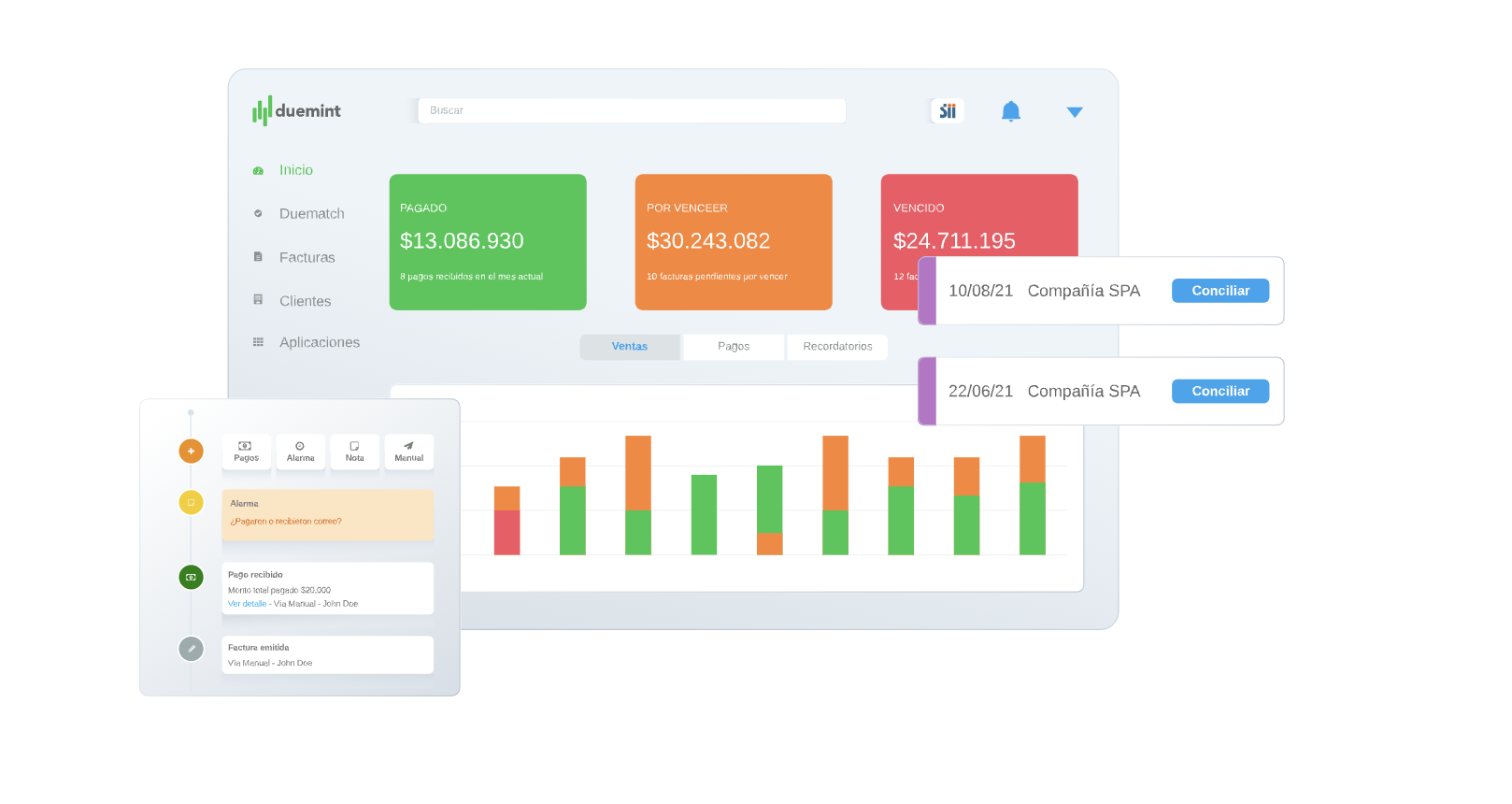

En ese sentido, es importante añadir que todos estos aspectos antes mencionado están respaldados por indicadores claves y gráficos, que permiten realizar un análisis de riesgo instantáneo de la operación en cuestión.

Para las empresas tradicionales de factoring (y otros productos financieros) realizar un análisis de riesgo similar, sin ayuda de alguna solución tecnológica, conlleva una cantidad de tiempo absurdo, que finalmente haría inviable la operación financiera.

Eleva tu factoring a otro nivel

La propuesta de Fapro se destaca, porque a través de su solución plug and play se analizan más empresas, con mayor profundidad y velocidad que antes, haciéndolas más competitivas y mejorando por ende, su estándar de servicio.

Es por esto y mucho más que cada día más factoring deciden contar con Fapro como proveedor estratégico en su cadena de valor, porque realmente han entendido el verdadero poder que tienen al convertirse en una Fintech.

Sé que es difícil de imaginar cómo se ve esto en la práctica, pero no te preocupes, si llegaste hasta aquí estaré feliz de mostrarte cómo lo hacemos.

Por otro lado, si trabajas en un factoring y en tu empresa aún no cuentan con Fapro, deja tu correo electrónico en los comentarios o háblame directamente por alguno de nuestros canales para que conversemos. Seguro haremos tu día a día y el de tu equipo mucho más sencillo.