Sobre digitalizar el análisis de riesgo para responder a financiamiento para Pymes en forma segura. De la asertividad a la inteligencia financiera. El análisis de riesgo determina las amenazas que puede representar o producir una operación financiera en segmentos como el factoring. Si en empresas, medianas o grandes, se requiere un análisis dedicado a las Pymes su gestión implica además, contar con todos los indicadores operacionales, financieros y proyecciones al detalle.

Cuál es la demanda actual

En Chile, cada vez son más las empresas que buscan liquidez de forma rápida exigiendo una gestión eficiente por parte del operador de factoring. El ejecutivo a cargo de la operación debe contar con datos objetivos y decidir en tiempo récord, junto con los financistas, sobre la viabilidad de una operación antes que el cliente opte por otro proveedor.Aún existen actores en la industria que realizan análisis de riesgo tradicional, consumiendo un considerable tiempo de gestión y recursosMax Ortiz | CEO Fapro

Esta forma de operar evidencia una estrategia poco rentable. Se requiere ser asertivo para interpretar o inferir datos poco confiables, sin tomar en cuenta la velocidad que se necesita para cerrar una operación en factoring. En muchos casos, se solicitan antecedentes excesivos por no contar con las variables claves actualizadas.Digitalizar el análisis de riesgo

Digitalizar el análisis de riesgo permite automatizar y optimizar los procesos financieros para una gestión de factoring eficiente y segura. Gracias a la transformación digital en este tipo de operaciones, es posible mejorar:

Resultados

Elevar el nivel de servicio

Aumentar la cartera

Existen diferentes soluciones que permiten digitalizar estos procesos gracias a la inteligencia financiera que llegaron con el open finance.

Gestión automatizada

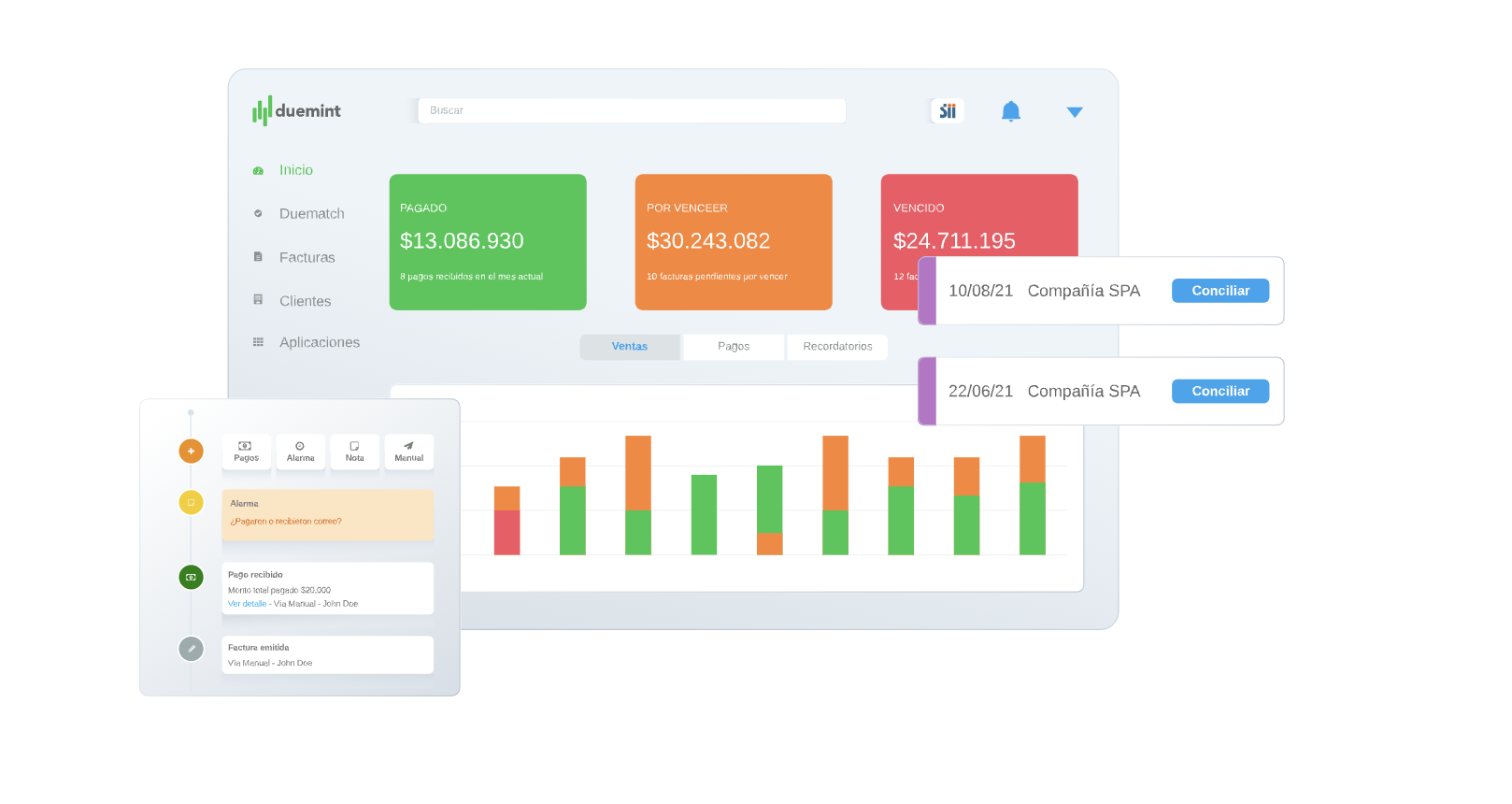

En Chile, Fapro ha liderado esta transformación desde 2019 respondiendo a las necesidades de indicadores financieros y operacionales estratégicos integrados a SII. La solución permite acceder a información detallada en línea además, es capaz de realizar proyecciones analizando todas las transacciones entre la empresa y sus relaciones comerciales. Fapro dispone de la llave para pasar de una gestión tradicional a operar como una fintech que, en caso contrario al no disponer de estas herramientas tardarían días en obtener y procesar. En lo que a financiamiento Pymes se refiere, estas soluciones aumentan las operaciones de factoring, derribando la barrera que encontraban estos clientes al requerir liquidez rápidamente.Indicadores claves

El open finance de Fapro integra procesos de análisis financiero según perfiles de cliente, su comportamiento y el de sus deudores, identificando situaciones anormales o riesgosas en minutos. Para empresas de factoring, obtener información financiera fiable y que le permita operar de manera óptima, se reduce a contar con indicadores claves tales como:

Cruce de compras y ventas

Deudas con la tesorería

Histórico de compras y ventas

Notas de crédito y facturas rechazadas

Nivel de actividad en factoring

Adiós a la carpeta tributaria

Centrar el análisis de riesgo en la carpeta tributaria, sesga opciones. Es fundamental que las empresas financieras dispongan de integraciones tecnológicas, para evaluar con mayor profundidad y velocidad los riesgos que enfrentan.

De esta manera, trascienden del criterio tradicional de solicitar o acceder a datos tributarios como criterio base.La migración del modelo de negocio tradicional en factoring ha comenzado y los beneficios prometen un crecimiento del sector en forma continua y acelerada. Independientemente del proveedor tecnológico que se elija, se deben tomar en cuenta que al digitalizar el análisis de riesgo, es primordial entender la calidad de los indicadores claves que ofrece este nuevo paradigma financiero digital.

Logra análisis de riesgo exhaustivos e inteligentes.